AKTIEN & MÄRKTE UNTERNEHMEN FONDS ZERTIFIKATE ROHSTOFFE LEBENSART

Märkte im Überblick

USA DEUTSCHLAND EUROPA

Positive Entwicklung

trotz anhaltender Sorgen

BÖRSE 10 am Sonntag · III | 2019

Rezessionsrisiko

aktuell 38 Prozent

Seit Monaten verlangt US-Präsident Donald

Trump umfassende Zinssenkungen von der

US-Notenbank (Fed). Angesichts des sich

abzeichnenden schwächeren Wirtschaftswachstums

forderte er sogar Leitzinsen, die

auf null oder sogar darunter gedrückt werden

müssten. Um die Fed zum Handeln

zu bewegen, scheint ihm jedes Mittel recht

zu sein. Dafür spricht seine im August erfolgte

Verschärfung im Handelskrieg mit

China. Die daraus resultierende Unsicherheit

bezüglich der weiteren wirtschaftlichen

Entwicklung in den USA, aber auch die

Schwäche des globalen Wachstums haben

die Fed dazu bewegt, im September erneut

an der Zinsschraube zu drehen. Wie schon

im Juli wurde der wichtigste US-Leitzins, die

Fed Funds Rate, erneut um 25 Basispunkte

gesenkt. Damit liegt die Zielspanne nun bei

1,75 bis 2,00 38 Prozent. Weitere konkrete

Zinssenkungen stellte die Zentralbank nicht

in Aussicht. Fed-Chef Jerome Powell betonte

jedoch erneut die Risiken, die aus den Handelskonflikten

resultieren, sowie die Bereitschaft,

wenn nötig, die Geldpolitik noch

weiter zu lockern. Sollten die Rezessionssorgen

somit zunehmen, werden die Märkte

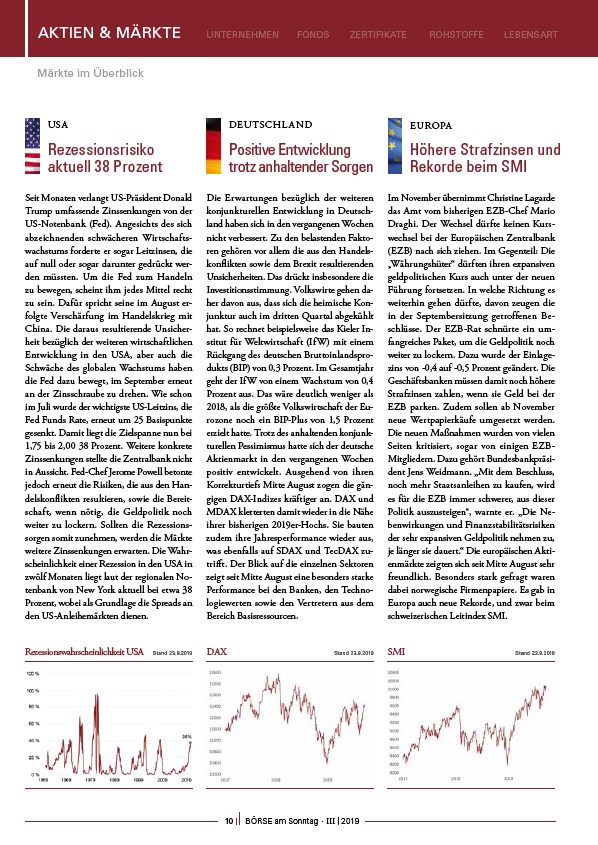

weitere Zinssenkungen erwarten. Die Wahrscheinlichkeit

einer Rezession in den USA in

zwölf Monaten liegt laut der regionalen Notenbank

von New York aktuell bei etwa 38

Prozent, wobei als Grundlage die Spreads an

den US-Anleihemärkten dienen.

Die Erwartungen bezüglich der weiteren

konjunkturellen Entwicklung in Deutschland

haben sich in den vergangenen Wochen

nicht verbessert. Zu den belastenden Faktoren

gehören vor allem die aus den Handelskonflikten

sowie dem Brexit resultierenden

Unsicherheiten. Das drückt insbesondere die

Investitionsstimmung. Volkswirte gehen daher

davon aus, dass sich die heimische Konjunktur

auch im dritten Quartal abgekühlt

hat. So rechnet beispielsweise das Kieler Institut

für Weltwirtschaft (IfW) mit einem

Rückgang des deutschen Bruttoinlandsprodukts

(BIP) von 0,3 Prozent. Im Gesamtjahr

geht der IfW von einem Wachstum von 0,4

Prozent aus. Das wäre deutlich weniger als

2018, als die größte Volkswirtschaft der Eurozone

noch ein BIP-Plus von 1,5 Prozent

erzielt hatte. Trotz des anhaltenden konjunkturellen

Pessimismus hatte sich der deutsche

Aktienmarkt in den vergangenen Wochen

positiv entwickelt. Ausgehend von ihren

Korrekturtiefs Mitte August zogen die gängigen

DAX-Indizes kräftiger an. DAX und

MDAX kletterten damit wieder in die Nähe

ihrer bisherigen 2019er-Hochs. Sie bauten

zudem ihre Jahresperformance wieder aus,

was ebenfalls auf SDAX und TecDAX zutrifft.

Der Blick auf die einzelnen Sektoren

zeigt seit Mitte August eine besonders starke

Performance bei den Banken, den Technologiewerten

sowie den Vertretern aus dem

Bereich Basisressourcen.

Höhere Strafzinsen und

Rekorde beim SMI

Im November übernimmt Christine Lagarde

das Amt vom bisherigen EZB-Chef Mario

Draghi. Der Wechsel dürfte keinen Kurswechsel

bei der Europäischen Zentralbank

(EZB) nach sich ziehen. Im Gegenteil: Die

„Währungshüter“ dürften ihren expansiven

geldpolitischen Kurs auch unter der neuen

Führung fortsetzen. In welche Richtung es

weiterhin gehen dürfte, davon zeugen die

in der Septembersitzung getroffenen Beschlüsse.

Der EZB-Rat schnürte ein umfangreiches

Paket, um die Geldpolitik noch

weiter zu lockern. Dazu wurde der Einlagezins

von -0,4 auf -0,5 Prozent geändert. Die

Geschäftsbanken müssen damit noch höhere

Strafzinsen zahlen, wenn sie Geld bei der

EZB parken. Zudem sollen ab November

neue Wertpapierkäufe umgesetzt werden.

Die neuen Maßnahmen wurden von vielen

Seiten kritisiert, sogar von einigen EZBMitgliedern.

Dazu gehört Bundesbankpräsident

Jens Weidmann. „Mit dem Beschluss,

noch mehr Staatsanleihen zu kaufen, wird

es für die EZB immer schwerer, aus dieser

Politik auszusteigen“, warnte er. „Die Nebenwirkungen

und Finanzstabilitätsrisiken

der sehr expansiven Geldpolitik nehmen zu,

je länger sie dauert.“ Die europäischen Aktienmärkte

zeigten sich seit Mitte August sehr

freundlich. Besonders stark gefragt waren

dabei norwegische Firmenpapiere. Es gab in

Europa auch neue Rekorde, und zwar beim

schweizerischen Leitindex SMI.

Rezessionswahrscheinlichkeit USA Stand 23.9.2019 DAX Stand 23.9.2019 SMI Stand 23.9.2019