AKTIEN & MÄRKTE UNTERNEHMEN FONDS ZERTIFIKATE ROHSTOFFE LEBENSART

Ausland verlagern. Hier kann man mit erheblichen negativen Wirkungen

auf Investitionen und Arbeitsplätze in Deutschland rechnen.

Ähnliches gilt für größere und börsennotierte Kapitalgesellschaften,

die in der Regel ausländische Aktionäre haben. Auf eine deutsche

Vermögensteuer würden sie reagieren, indem sie Investitionen ins

Ausland verlagern und die in Deutschland verbleibenden Aktivitäten

stärker mit Schulden statt Eigenkapital finanzieren. Das ist leicht

so gestaltbar, dass auf die ausländischen Aktivitäten keine inländische

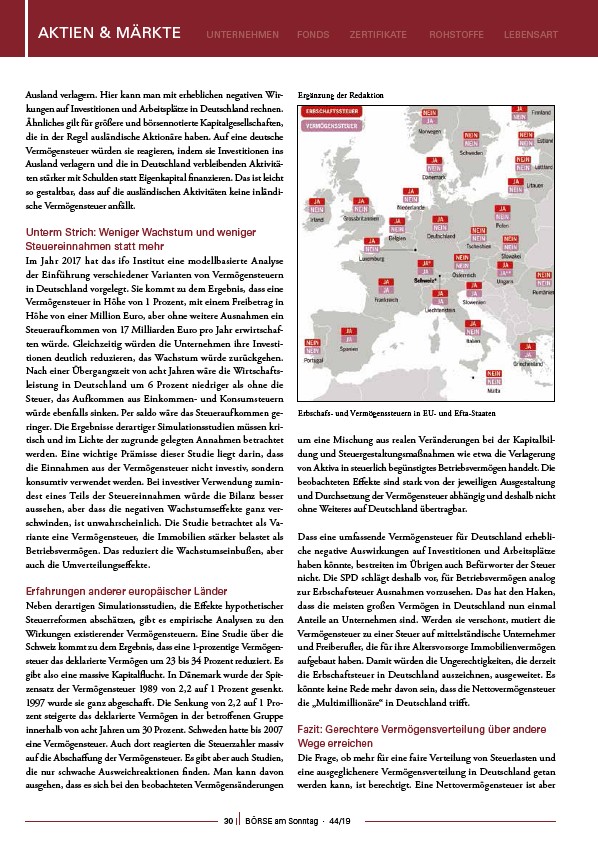

Ergänzung der Redaktion

Erbschafs- und Vermögenssteuern in EU- und Efta-Staaten

30 BÖRSE am Sonntag · 44/19

Vermögensteuer anfällt.

Unterm Strich: Weniger Wachstum und weniger

Steuereinnahmen statt mehr

Im Jahr 2017 hat das ifo Institut eine modellbasierte Analyse

der Einführung verschiedener Varianten von Vermögensteuern

in Deutschland vorgelegt. Sie kommt zu dem Ergebnis, dass eine

Vermögensteuer in Höhe von 1 Prozent, mit einem Freibetrag in

Höhe von einer Million Euro, aber ohne weitere Ausnahmen ein

Steueraufkommen von 17 Milliarden Euro pro Jahr erwirtschaften

würde. Gleichzeitig würden die Unternehmen ihre Investitionen

deutlich reduzieren, das Wachstum würde zurückgehen.

Nach einer Übergangszeit von acht Jahren wäre die Wirtschaftsleistung

in Deutschland um 6 Prozent niedriger als ohne die

Steuer, das Aufkommen aus Einkommen- und Konsumsteuern

würde ebenfalls sinken. Per saldo wäre das Steueraufkommen geringer.

Die Ergebnisse derartiger Simulationsstudien müssen kritisch

und im Lichte der zugrunde gelegten Annahmen betrachtet

werden. Eine wichtige Prämisse dieser Studie liegt darin, dass

die Einnahmen aus der Vermögensteuer nicht investiv, sondern

konsumtiv verwendet werden. Bei investiver Verwendung zumindest

eines Teils der Steuereinnahmen würde die Bilanz besser

aussehen, aber dass die negativen Wachstumseffekte ganz verschwinden,

ist unwahrscheinlich. Die Studie betrachtet als Variante

eine Vermögensteuer, die Immobilien stärker belastet als

Betriebsvermögen. Das reduziert die Wachstumseinbußen, aber

auch die Umverteilungseffekte.

Erfahrungen anderer europäischer Länder

Neben derartigen Simulationsstudien, die Effekte hypothetischer

Steuerreformen abschätzen, gibt es empirische Analysen zu den

Wirkungen existierender Vermögensteuern. Eine Studie über die

Schweiz kommt zu dem Ergebnis, dass eine 1-prozentige Vermögensteuer

das deklarierte Vermögen um 23 bis 34 Prozent reduziert. Es

gibt also eine massive Kapitalflucht. In Dänemark wurde der Spitzensatz

der Vermögensteuer 1989 von 2,2 auf 1 Prozent gesenkt.

1997 wurde sie ganz abgeschafft. Die Senkung von 2,2 auf 1 Prozent

steigerte das deklarierte Vermögen in der betroffenen Gruppe

innerhalb von acht Jahren um 30 Prozent. Schweden hatte bis 2007

eine Vermögensteuer. Auch dort reagierten die Steuerzahler massiv

auf die Abschaffung der Vermögensteuer. Es gibt aber auch Studien,

die nur schwache Ausweichreaktionen finden. Man kann davon

ausgehen, dass es sich bei den beobachteten Vermögensänderungen

um eine Mischung aus realen Veränderungen bei der Kapitalbildung

und Steuergestaltungsmaßnahmen wie etwa die Verlagerung

von Aktiva in steuerlich begünstigtes Betriebsvermögen handelt. Die

beobachteten Effekte sind stark von der jeweiligen Ausgestaltung

und Durchsetzung der Vermögensteuer abhängig und deshalb nicht

ohne Weiteres auf Deutschland übertragbar.

Dass eine umfassende Vermögensteuer für Deutschland erhebliche

negative Auswirkungen auf Investitionen und Arbeitsplätze

haben könnte, bestreiten im Übrigen auch Befürworter der Steuer

nicht. Die SPD schlägt deshalb vor, für Betriebsvermögen analog

zur Erbschaftsteuer Ausnahmen vorzusehen. Das hat den Haken,

dass die meisten großen Vermögen in Deutschland nun einmal

Anteile an Unternehmen sind. Werden sie verschont, mutiert die

Vermögensteuer zu einer Steuer auf mittelständische Unternehmer

und Freiberufler, die für ihre Altersvorsorge Immobilienvermögen

aufgebaut haben. Damit würden die Ungerechtigkeiten, die derzeit

die Erbschaftsteuer in Deutschland auszeichnen, ausgeweitet. Es

könnte keine Rede mehr davon sein, dass die Nettovermögensteuer

die „Multimillionäre“ in Deutschland trifft.

Fazit: Gerechtere Vermögensverteilung über andere

Wege erreichen

Die Frage, ob mehr für eine faire Verteilung von Steuerlasten und

eine ausgeglichenere Vermögensverteilung in Deutschland getan

werden kann, ist berechtigt. Eine Nettovermögensteuer ist aber