Aktien & Märkte Märkte im Überblick

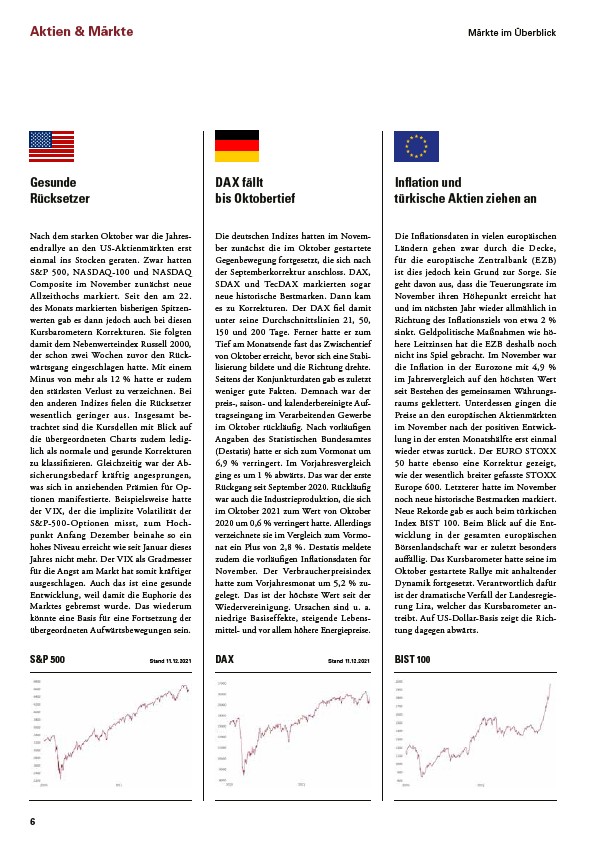

Nach dem starken Oktober war die Jahresendrallye

6

an den US-Aktienmärkten erst

einmal ins Stocken geraten. Zwar hatten

S&P 500, NASDAQ-100 und NASDAQ

Composite im November zunächst neue

Allzeithochs markiert. Seit den am 22.

des Monats markierten bisherigen Spitzenwerten

gab es dann jedoch auch bei diesen

Kursbarometern Korrekturen. Sie folgten

damit dem Nebenwerteindex Russell 2000,

der schon zwei Wochen zuvor den Rückwärtsgang

eingeschlagen hatte. Mit einem

Minus von mehr als 12 % hatte er zudem

den stärksten Verlust zu verzeichnen. Bei

den anderen Indizes fielen die Rücksetzer

wesentlich geringer aus. Insgesamt betrachtet

sind die Kursdellen mit Blick auf

die übergeordneten Charts zudem lediglich

als normale und gesunde Korrekturen

zu klassifizieren. Gleichzeitig war der Absicherungsbedarf

kräftig angesprungen,

was sich in anziehenden Prämien für Optionen

manifestierte. Beispielsweise hatte

der VIX, der die implizite Volatilität der

S&P-500-Optionen misst, zum Hochpunkt

Anfang Dezember beinahe so ein

hohes Niveau erreicht wie seit Januar dieses

Jahres nicht mehr. Der VIX als Gradmesser

für die Angst am Markt hat somit kräftiger

ausgeschlagen. Auch das ist eine gesunde

Entwicklung, weil damit die Euphorie des

Marktes gebremst wurde. Das wiederum

könnte eine Basis für eine Fortsetzung der

übergeordneten Aufwärtsbewegungen sein.

Die deutschen Indizes hatten im November

zunächst die im Oktober gestartete

Gegenbewegung fortgesetzt, die sich nach

der Septemberkorrektur anschloss. DAX,

SDAX und TecDAX markierten sogar

neue historische Bestmarken. Dann kam

es zu Korrekturen. Der DAX fiel damit

unter seine Durchschnittslinien 21, 50,

150 und 200 Tage. Ferner hatte er zum

Tief am Monatsende fast das Zwischentief

von Oktober erreicht, bevor sich eine Stabilisierung

bildete und die Richtung drehte.

Seitens der Konjunkturdaten gab es zuletzt

weniger gute Fakten. Demnach war der

preis-, saison- und kalenderbereinigte Auftragseingang

im Verarbeitenden Gewerbe

im Oktober rückläufig. Nach vorläufigen

Angaben des Statistischen Bundesamtes

(Destatis) hatte er sich zum Vormonat um

6,9 % verringert. Im Vorjahresvergleich

ging es um 1 % abwärts. Das war der erste

Rückgang seit September 2020. Rückläufig

war auch die Industrieproduktion, die sich

im Oktober 2021 zum Wert von Oktober

2020 um 0,6 % verringert hatte. Allerdings

verzeichnete sie im Vergleich zum Vormonat

ein Plus von 2,8 %. Destatis meldete

zudem die vorläufigen Inflationsdaten für

November. Der Verbraucherpreisindex

hatte zum Vorjahresmonat um 5,2 % zugelegt.

Das ist der höchste Wert seit der

Wiedervereinigung. Ursachen sind u. a.

niedrige Basiseffekte, steigende Lebensmittel

und vor allem höhere Energiepreise.

Gesunde

Rücksetzer

DAX fällt

bis Oktobertief

Inflation und

türkische Aktien ziehen an

Die Inflationsdaten in vielen europäischen

Ländern gehen zwar durch die Decke,

für die europäische Zentralbank (EZB)

ist dies jedoch kein Grund zur Sorge. Sie

geht davon aus, dass die Teuerungsrate im

November ihren Höhepunkt erreicht hat

und im nächsten Jahr wieder allmählich in

Richtung des Inflationsziels von etwa 2 %

sinkt. Geldpolitische Maßnahmen wie höhere

Leitzinsen hat die EZB deshalb noch

nicht ins Spiel gebracht. Im November war

die Inflation in der Eurozone mit 4,9 %

im Jahresvergleich auf den höchsten Wert

seit Bestehen des gemeinsamen Währungsraums

geklettert. Unterdessen gingen die

Preise an den europäischen Aktienmärkten

im November nach der positiven Entwicklung

in der ersten Monatshälfte erst einmal

wieder etwas zurück. Der EURO STOXX

50 hatte ebenso eine Korrektur gezeigt,

wie der wesentlich breiter gefasste STOXX

Europe 600. Letzterer hatte im November

noch neue historische Bestmarken markiert.

Neue Rekorde gab es auch beim türkischen

Index BIST 100. Beim Blick auf die Entwicklung

in der gesamten europäischen

Börsenlandschaft war er zuletzt besonders

auffällig. Das Kursbarometer hatte seine im

Oktober gestartete Rallye mit anhaltender

Dynamik fortgesetzt. Verantwortlich dafür

ist der dramatische Verfall der Landesregierung

Lira, welcher das Kursbarometer antreibt.

Auf US-Dollar-Basis zeigt die Richtung

dagegen abwärts.

S&P 500 Stand 11.12.2021 DAX Stand 11.12.2021 BIST 100