Aktien & Märkte Märkte im Überblick

Die US-Notenbank (Fed) hat auf ihrer Sitzung

6

in der vergangenen Woche den wichtigsten

US-Leitzins erhöht. Sie begründete

dies mit den in den vergangenen Monaten

deutlich gestiegenen Inflationsraten. Die

Fed Funds Rate stieg somit um 25 Basispunkte

auf 0,25 bis 0,50 %. Schritt und

Umfang wurden so vom Markt mehrheitlich

erwartet. Für die nächste Sitzung am

4. Mai wird eine weitere Anhebung eingepreist,

wobei derzeit erneut ein kleiner

Schritt als wahrscheinlicher erachtet wird.

Die US-Aktienmärkte waren zuletzt geprägt

von Korrekturen bei den marktbreiten Indizes.

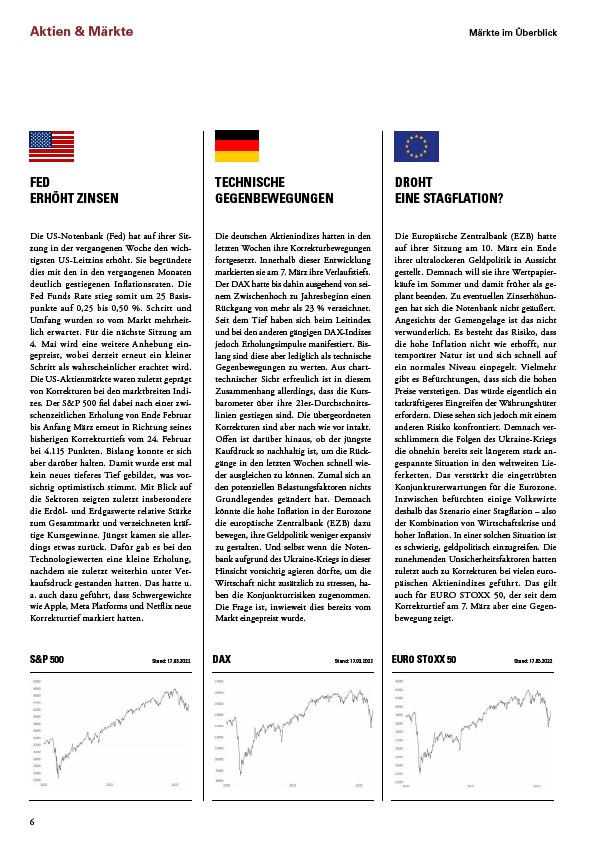

Der S&P 500 fiel dabei nach einer zwischenzeitlichen

Erholung von Ende Februar

bis Anfang März erneut in Richtung seines

bisherigen Korrekturtiefs vom 24. Februar

bei 4.115 Punkten. Bislang konnte er sich

aber darüber halten. Damit wurde erst mal

kein neues tieferes Tief gebildet, was vorsichtig

optimistisch stimmt. Mit Blick auf

die Sektoren zeigten zuletzt insbesondere

die Erdöl- und Erdgaswerte relative Stärke

zum Gesamtmarkt und verzeichneten kräftige

Kursgewinne. Jüngst kamen sie allerdings

etwas zurück. Dafür gab es bei den

Technologiewerten eine kleine Erholung,

nachdem sie zuletzt weiterhin unter Verkaufsdruck

gestanden hatten. Das hatte u.

a. auch dazu geführt, dass Schwergewichte

wie Apple, Meta Platforms und Netflix neue

Korrekturtief markiert hatten.

Die deutschen Aktienindizes hatten in den

letzten Wochen ihre Korrekturbewegungen

fortgesetzt. Innerhalb dieser Entwicklung

markierten sie am 7. März ihre Verlaufstiefs.

Der DAX hatte bis dahin ausgehend von seinem

Zwischenhoch zu Jahresbeginn einen

Rückgang von mehr als 23 % verzeichnet.

Seit dem Tief haben sich beim Leitindex

und bei den anderen gängigen DAX-Indizes

jedoch Erholungsimpulse manifestiert. Bislang

sind diese aber lediglich als technische

Gegenbewegungen zu werten. Aus charttechnischer

Sicht erfreulich ist in diesem

Zusammenhang allerdings, dass die Kursbarometer

über ihre 21er-Durchschnittslinien

gestiegen sind. Die übergeordneten

Korrekturen sind aber nach wie vor intakt.

Offen ist darüber hinaus, ob der jüngste

Kaufdruck so nachhaltig ist, um die Rückgänge

in den letzten Wochen schnell wieder

ausgleichen zu können. Zumal sich an

den potenziellen Belastungsfaktoren nichts

Grundlegendes geändert hat. Demnach

könnte die hohe Inflation in der Eurozone

die europäische Zentralbank (EZB) dazu

bewegen, ihre Geldpolitik weniger expansiv

zu gestalten. Und selbst wenn die Notenbank

aufgrund des Ukraine-Kriegs in dieser

Hinsicht vorsichtig agieren dürfte, um die

Wirtschaft nicht zusätzlich zu stressen, haben

die Konjunkturrisiken zugenommen.

Die Frage ist, inwieweit dies bereits vom

Markt eingepreist wurde.

FED

ERHÖHT ZINSEN

TECHNISCHE

GEGENBEWEGUNGEN

DROHT

EINE STAGFLATION?

Die Europäische Zentralbank (EZB) hatte

auf ihrer Sitzung am 10. März ein Ende

ihrer ultralockeren Geldpolitik in Aussicht

gestellt. Demnach will sie ihre Wertpapierkäufe

im Sommer und damit früher als geplant

beenden. Zu eventuellen Zinserhöhungen

hat sich die Notenbank nicht geäußert.

Angesichts der Gemengelage ist das nicht

verwunderlich. Es besteht das Risiko, dass

die hohe Inf lation nicht wie erhofft, nur

temporärer Natur ist und sich schnell auf

ein normales Niveau einpegelt. Vielmehr

gibt es Befürchtungen, dass sich die hohen

Preise verstetigen. Das würde eigentlich ein

tatkräftigeres Eingreifen der Währungshüter

erfordern. Diese sehen sich jedoch mit einem

anderen Risiko konfrontiert. Demnach verschlimmern

die Folgen des Ukraine-Kriegs

die ohnehin bereits seit längerem stark angespannte

Situation in den weltweiten Lieferketten.

Das verstärkt die eingetrübten

Konjunkturerwartungen für die Eurozone.

Inzwischen befürchten einige Volkswirte

deshalb das Szenario einer Stagflation – also

der Kombination von Wirtschaftskrise und

hoher Inflation. In einer solchen Situation ist

es schwierig, geldpolitisch einzugreifen. Die

zunehmenden Unsicherheitsfaktoren hatten

zuletzt auch zu Korrekturen bei vielen europäischen

Aktienindizes geführt. Das gilt

auch für EURO STOXX 50, der seit dem

Korrekturtief am 7. März aber eine Gegenbewegung

zeigt.

S&P 500 Stand: 17.03.2022 DAX Stand: 17.03.2022 EURO STOXX 50 Stand: 17.03.2022