Marktprognosen

VXX seit Auflegung am 30.01.2009 VXX seit 2017

// Anlagetrends · 2018 | 2

42

TRADING FONDS ZERTIFIKATE ROHSTOFFE AKTIEN UNF MÄRKTE UNTERNEHMEN

funktioniert. Ein Gewinn wird erzielt,

wenn die geshortete VXX-Position zu einem

späteren Zeitpunkt zu einem niedrigeren

Preis geschlossen, also zurückgekauft

werden kann. Auf den VXX gibt es zudem

Optionen. Der Verkauf entsprechender

Calls bzw. der Verkauf von Call Spreads ist

somit eine weitere Möglichkeit, auf einen

Rückgang des ETN zu setzen.

Nicht leichtsinnig werden!

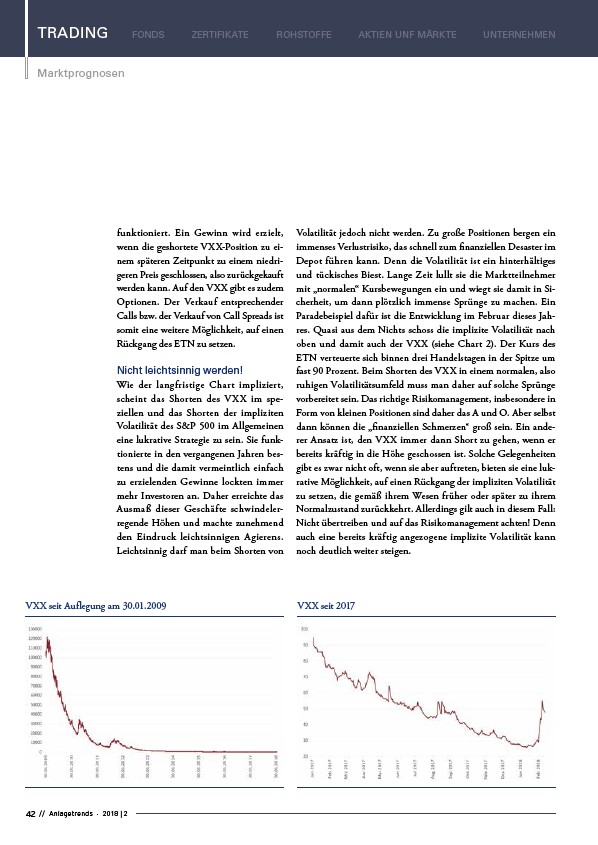

Wie der langfristige Chart impliziert,

scheint das Shorten des VXX im speziellen

und das Shorten der impliziten

Volatilität des S&P 500 im Allgemeinen

eine lukrative Strategie zu sein. Sie funktionierte

in den vergangenen Jahren bestens

und die damit vermeintlich einfach

zu erzielenden Gewinne lockten immer

mehr Investoren an. Daher erreichte das

Ausmaß dieser Geschäfte schwindelerregende

Höhen und machte zunehmend

den Eindruck leichtsinnigen Agierens.

Leichtsinnig darf man beim Shorten von

Volatilität jedoch nicht werden. Zu große Positionen bergen ein

immenses Verlustrisiko, das schnell zum finanziellen Desaster im

Depot führen kann. Denn die Volatilität ist ein hinterhältiges

und tückisches Biest. Lange Zeit lullt sie die Marktteilnehmer

mit „normalen“ Kursbewegungen ein und wiegt sie damit in Sicherheit,

um dann plötzlich immense Sprünge zu machen. Ein

Paradebeispiel dafür ist die Entwicklung im Februar dieses Jahres.

Quasi aus dem Nichts schoss die implizite Volatilität nach

oben und damit auch der VXX (siehe Chart 2). Der Kurs des

ETN verteuerte sich binnen drei Handelstagen in der Spitze um

fast 90 Prozent. Beim Shorten des VXX in einem normalen, also

ruhigen Volatilitätsumfeld muss man daher auf solche Sprünge

vorbereitet sein. Das richtige Risikomanagement, insbesondere in

Form von kleinen Positionen sind daher das A und O. Aber selbst

dann können die „finanziellen Schmerzen“ groß sein. Ein anderer

Ansatz ist, den VXX immer dann Short zu gehen, wenn er

bereits kräftig in die Höhe geschossen ist. Solche Gelegenheiten

gibt es zwar nicht oft, wenn sie aber auftreten, bieten sie eine lukrative

Möglichkeit, auf einen Rückgang der impliziten Volatilität

zu setzen, die gemäß ihrem Wesen früher oder später zu ihrem

Normalzustand zurückkehrt. Allerdings gilt auch in diesem Fall:

Nicht übertreiben und auf das Risikomanagement achten! Denn

auch eine bereits kräftig angezogene implizite Volatilität kann

noch deutlich weiter steigen.