ZERTIFIKATE ROHSTOFFE LEBENSART AKTIEN & MÄRKTE UNTERNEHMEN FONDS

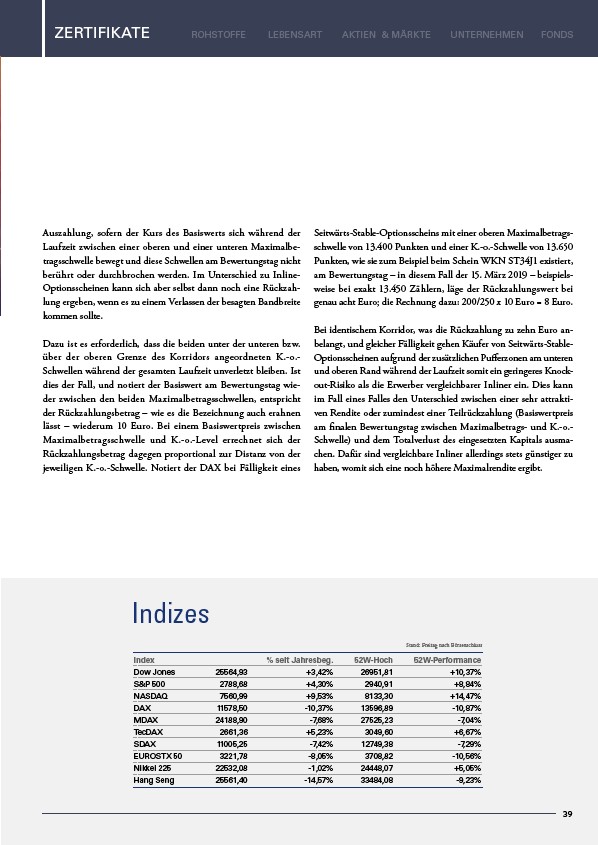

Indizes

Stand: Freitag nach Börsenschluss

Index % seit Jahresbeg. 52W-Hoch 52W-Performance

Dow Jones 25564,93 +3,42% 26951,81 +10,37%

S&P 500 2788,68 +4,30% 2940,91 +8,84%

NASDAQ 7560,99 +9,53% 8133,30 +14,47%

DAX 11578,50 -10,37% 13596,89 -10,87%

MDAX 24188,90 -7,68% 27525,23 -7,04%

TecDAX 2661,36 +5,23% 3049,60 +6,67%

SDAX 11005,25 -7,42% 12749,38 -7,29%

EUROSTX 50 3221,78 -8,05% 3708,82 -10,56%

Nikkei 225 22532,08 -1,02% 24448,07 +5,05%

Hang Seng 25561,40 -14,57% 33484,08 -9,23%

39

Auszahlung, sofern der Kurs des Basiswerts sich während der

Laufzeit zwischen einer oberen und einer unteren Maximalbetragsschwelle

bewegt und diese Schwellen am Bewertungstag nicht

berührt oder durchbrochen werden. Im Unterschied zu Inline-

Optionsscheinen kann sich aber selbst dann noch eine Rückzahlung

ergeben, wenn es zu einem Verlassen der besagten Bandbreite

kommen sollte.

Dazu ist es erforderlich, dass die beiden unter der unteren bzw.

über der oberen Grenze des Korridors angeordneten K.-o.-

Schwellen während der gesamten Laufzeit unverletzt bleiben. Ist

dies der Fall, und notiert der Basiswert am Bewertungstag wieder

zwischen den beiden Maximalbetragsschwellen, entspricht

der Rückzahlungsbetrag – wie es die Bezeichnung auch erahnen

lässt – wiederum 10 Euro. Bei einem Basiswertpreis zwischen

Maximalbetragsschwelle und K.-o.-Level errechnet sich der

Rückzahlungsbetrag dagegen proportional zur Distanz von der

jeweiligen K.-o.-Schwelle. Notiert der DAX bei Fälligkeit eines

Seitwärts-Stable-Optionsscheins mit einer oberen Maximalbetragsschwelle

von 13.400 Punkten und einer K.-o.-Schwelle von 13.650

Punkten, wie sie zum Beispiel beim Schein WKN ST34J1 existiert,

am Bewertungstag – in diesem Fall der 15. März 2019 – beispielsweise

bei exakt 13.450 Zählern, läge der Rückzahlungswert bei

genau acht Euro; die Rechnung dazu: 200/250 x 10 Euro = 8 Euro.

Bei identischem Korridor, was die Rückzahlung zu zehn Euro anbelangt,

und gleicher Fälligkeit gehen Käufer von Seitwärts-Stable-

Optionsscheinen aufgrund der zusätzlichen Pufferzonen am unteren

und oberen Rand während der Laufzeit somit ein geringeres Knockout

Risiko als die Erwerber vergleichbarer Inliner ein. Dies kann

im Fall eines Falles den Unterschied zwischen einer sehr attraktiven

Rendite oder zumindest einer Teilrückzahlung (Basiswertpreis

am finalen Bewertungstag zwischen Maximalbetrags- und K.-o.-

Schwelle) und dem Totalverlust des eingesetzten Kapitals ausmachen.

Dafür sind vergleichbare Inliner allerdings stets günstiger zu

haben, womit sich eine noch höhere Maximalrendite ergibt.