Aktien & Märkte Märkte im Überblick

Die US-Aktienindizes sind schwächer in das

Börsenjahr 2022 gestartet und verzeichneten

8

im ersten Quartal Verluste. Diese konnten

durch die Erholungen in der zweiten

Märzhälfte jedoch verringert werden. Ein

großes Thema an der Börse waren die weiter

gestiegenen Inflationssorgen. Die damit

verbundenen Erwartungen einer strafferen

Geldpolitik durch die US-Notenbank (Fed),

was die Annahme eines grundsätzlich steigenden

Zinsniveaus schürt, waren auch an

den Anleihemärkten zu spüren. Dort sanken

die Preise und die Rendite zogen kräftig an.

Insbesondere im kurzfristigen Bereich, bei

den 2-jährigen, beschleunigte sich die im

Schlussquartal 2021 ohnehin schon auszumachende

dynamische Aufwärtsbewegung

noch einmal. Aufgrund der hohen Inflation

hatte die Fed im März ihren wichtigen Leitzins,

die Fed Funds Rate um 25 Basispunkte

auf 0,25 bis 0,50 Prozent angehoben. Für die

Sitzung im Mai preist der Markt bereits einen

weiteren Schritt ein, wobei derzeit sogar

eine Anhebung um 50 Basispunkte als am

wahrscheinlichsten erachtet wird. Steigende

Leitzinsen als geldpolitische Stellschraube

haben jedoch den Effekt, das Wirtschaftswachstum

zu bremsen. Deshalb gibt es inzwischen

auch mahnende Stimmen, die

vor einer Stagflation warnen – also einem

Konjunkturszenario, in dem eine gesamtwirtschaftliche

Schwächephase mit hohen

Teuerungsraten

einhergeht.

Am deutschen Aktienmarkt gab es im ersten

Quartal eine deutlichere Korrektur. Verstärkt

wurde sie durch den Ukraine-Krieg.

Ausgehend vom Zwischenhoch Anfang

Januar

war der DAX dadurch zwischenzeitlich

um mehr als 23 % abgerutscht. Aufgrund

der wirtschaftlichen Verflechtungen

mit Russland sind nennenswerte negative

Folgen durch die Sanktionen gegenüber

Russland zu erwarten. Des Weiteren gibt

es einen große Unsicherheit über die längerfristigen

Auswirkungen, die mit den

geopolitischen Verwerfungen einhergehen.

Russland ist ein wichtiger Energie- und

Rohstofflieferant für die deutsche Wirtschaft.

Eine dauerhafte Auseinandersetzung

könnte tiefgreifende Einschnitte nach sich

ziehen (z. B. in Form von Versorgungsengpässen

bzw. deutlich steigenden Importpreisen).

Die Deutsche Bundesbank spricht

mit Blick auf den Krieg in der Ukraine von

vorübergehend

deutlichen Bremseffekten.

Sie rechnet deshalb für das erste Quartal mit

einer Stagnation des Bruttoinlandsproduktes

(BIP). Zudem rechnen sie damit, dass die

für das zweite Quartal erwartete starke Erholung

deutlich schwächer ausfallen dürfte.

Andere Ökonomen sind bereits skeptischer

gestimmt. Sie gehen für die ersten drei Monate

2022 von einem Rückgang des BIP aus.

Nachdem die deutsche Wirtschaft bereits im

Schlussquartal 2021 geschrumpft war, läge

damit laut Definition eine Rezession vor.

FED STRAFFT GELDPOLITIK –

STAGFLATION VORAUS?

REZESSION

DROHT

ROHSTOFFWERTE

GEFRAGT

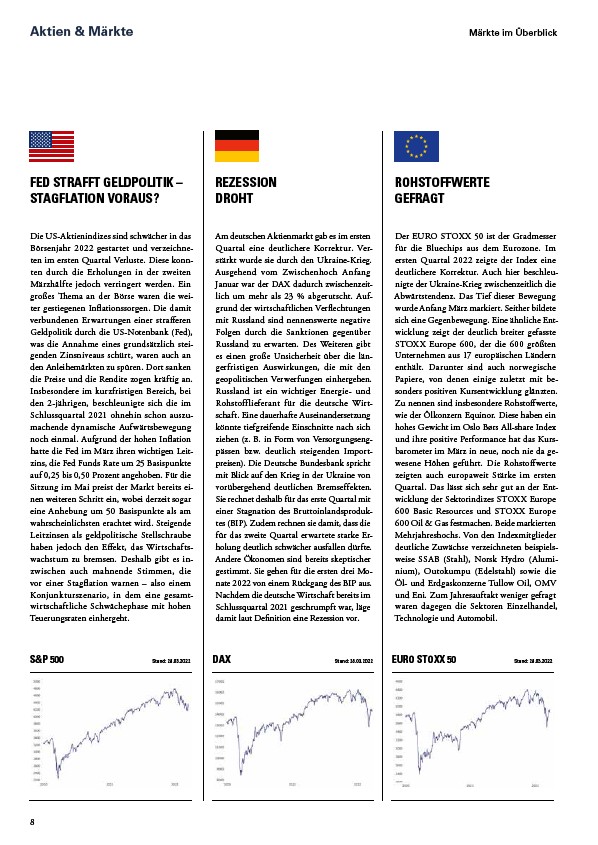

Der EURO STOXX 50 ist der Gradmesser

für die Bluechips aus dem Eurozone. Im

ersten Quartal 2022 zeigte der Index eine

deutlichere Korrektur. Auch hier beschleunigte

der Ukraine-Krieg zwischenzeitlich die

Abwärtstendenz. Das Tief dieser Bewegung

wurde Anfang März markiert. Seither bildete

sich eine Gegenbewegung. Eine ähnliche Entwicklung

zeigt der deutlich breiter gefasste

STOXX Europe 600, der die 600 größten

Unternehmen aus 17 europäischen Ländern

enthält. Darunter sind auch norwegische

Papiere,

von denen einige zuletzt mit besonders

positiven Kursentwicklung glänzten.

Zu nennen sind insbesondere Rohstoffwerte,

wie der Ölkonzern Equinor. Diese haben ein

hohes Gewicht im Oslo Børs All-share Index

und ihre positive Performance hat das Kursbarometer

im März in neue, noch nie da gewesene

Höhen geführt. Die Rohstoffwerte

zeigten auch europaweit Stärke im ersten

Quartal. Das lässt sich sehr gut an der Entwicklung

der Sektorindizes STOXX Europe

600 Basic Resources und STOXX Europe

600 Oil & Gas festmachen. Beide markierten

Mehrjahreshochs. Von den Indexmitglieder

deutliche Zuwächse verzeichneten beispielsweise

SSAB (Stahl), Norsk Hydro (Aluminium),

Outokumpu (Edelstahl) sowie die

Öl- und Erdgaskonzerne Tullow Oil, OMV

und Eni. Zum Jahresauftakt weniger gefragt

waren dagegen die Sektoren Einzelhandel,

Technologie und Automobil.

S&P 500 Stand: 28.03.2022 DAX Stand: 28.03.2022 EURO STOXX 50 Stand: 28.03.2022