Beitrag teilen

Link in die Zwischenablage kopieren

Link kopierenPrognose klar übertroffen: Ist die Vonovia-Aktie jetzt ein Kauf?

Deutschlands größter Wohnimmobilienkonzern legt starke Zahlen vor und spürt von der Coronakrise kaum etwas. Die Dividende steigt. Der Aktienkurs hingegen hat wegen fehlender Impulse zuletzt gelitten, die Bewertung ist günstig. Der perfekte Moment, um einzusteigen?

Deutschlands größter Wohnimmobilienkonzern legt starke Zahlen vor und spürt von der Coronakrise kaum etwas. Die Dividende steigt. Der Aktienkurs hingegen hat wegen fehlender Impulse zuletzt gelitten, die Bewertung ist günstig. Der perfekte Moment, um einzusteigen?

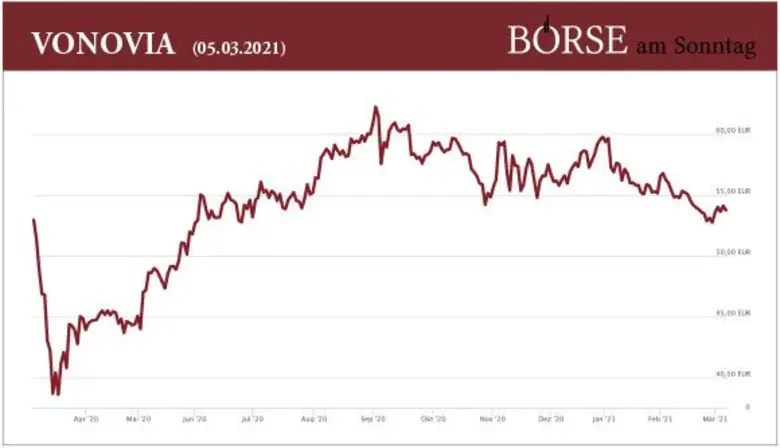

In diesem Jahr gehört die Vonovia-Aktie zu den größten Verlierern im Dax. Innerhalb von zwei Monaten hat sie fast elf Prozent an Wert eingebüßt. Weder Corona-Gewinner, noch Corona-Verlierer – das hat die Aktie zuletzt wenig attraktiv gemacht. Wer will schon Stillstand kaufen, wenn anderswo Aufholeffekte einsetzen oder großen Trends gefolgt werden kann. Der Fels-in-der-Brandung-Status, der die Aktie zuvor oder auch während und kurz nach des Crashs stark gemacht hat, wurde zuletzt also zum Bremsklotz.

Daran ändert sich so schnell auch mit der jüngsten Zahlenvorlage nichts. Aber indem sie die eigenen Ergebnisprognosen übertrifft beweist sie die Stärke und Festigkeit des Unternehmens. Und die kann für langfristige Anleger wieder etwas wert werden, wenn beispielsweise die Aufholbewegungen und Tech-Rallys an der Börse zum Erliegen kommen, oder man auf sichere Dividenden setzt. Die haben die Bochumer nun nämlich erneut erhöht – auf 1,69 Euro je Aktie. Das entspricht beim derzeitigen Kurs einer Dividendenrendite von 3,2 Prozent. Und die Ausschüttungen dürften als vergleichsweise sicher gelten.

Operativer Gewinn steigt um fast elf Prozent

Der operative Gewinn stieg 2020 um 10,6 Prozent auf 1,35 Milliarden Euro. Der Umsatz kletterte um 6,3 Prozent auf 4,37 Milliarden Euro. 2021 sollen Einnahmen und Erträge weiter ansteigen. Die Einnahmen erwartet die Konzernführung bei 4,9 bis 5,1 Milliarden Euro, das operative Ergebnis bei maximal 1,47 Milliarden Euro.

Vonovia profitiert weiterhin von den steigenden Mieten in deutschen Großstädten.Vor allem die Modernisierung von Wohnungen treibt den Gewinn. Hinzu kommen bei dem deutschen Branchenführer der Neubau und die Aufstockung von Gebäuden. Zuletzt legte Vonovia den Fokus auch auf Übernahmen im Ausland, die bislang allesamt gut funktionieren. Insgesamt besitzt der Konzern aktuell rund 354.000 Wohnungen in Deutschland und 60.000 in Schweden und Österreich. Überdies ist man am niederländischen Immobilieninvestor Vesteda beteiligt.

Die Coronakrise hat auf die Geschäfte kaum Einfluss. „Corona und der neue Teil-Lockdown werden keine wesentlichen Auswirkungen auf unser Geschäft haben“, hatte Vorstandschef Rolf Buch bereits im November gesagt. Die Leerstandquote beträgt 2,6 Prozent. Das bedeutet, dass quasi alle Wohnungen vermietet sind. Und daran dürfte sich ob der weiter hohen Nachfrage in naher Zukunft nichts ändern.

Die günstige Bewertung lockt – die Mietpreisbremse blockt

Starke Zahlen, starke Aussichten – und die Aktie dümpelt um die 50 Euro-Marke, ein ganzes Stück von ihrem Rekordhoch entfernt also. Bei einem KGV von zehn wirkt die Aktie bei den aktuellen Verhältnissen am Markt beinahe unverschämt günstig. Das lockt zweifellos zum Einstieg.

Das Salz in der Suppe: In Berlin gibt es einen Mietendeckel und die Mietpreisbremse wurde verlängert. Das ließ die Mieten im vergangen Jahr um 0,8 Prozent weniger stark steigen, als noch 2019. Freilich drängt sich da die Frage auf, was passiert, wenn auch noch andere Großstädte einen Mietendeckel einführen. Zudem läuft ein Volksbegehren, dass zur Enteignung der großen Wohnungskonzerne in Berlin aufruft. Nadelstiche, die Umsätze und Gewinne zunächst nur geringfügig beeinflussen, aber freilich ein Risiko darstellen. Mancher fühlt sich da an den Atomausstieg erinnert, der den Energieriesen auf einmal ihr Ertragsmodell raubte.

Nicht Mut ist gefragt, sondern Geduld

Die Analysten sehen die Risiken aber alles in allem als gering an. Das durchschnittliche Kursziel liegt bei 65 Euro. Bei dem derzeitigen Kurs von rund 53 Euro entspricht das einem Aufwärtspotenzial von knapp 23 Prozent. Der Immobiliensektor in Deutschland biete bis 2024 weiterhin die Aussicht auf überdurchschnittliche Renditen und werde aktuell mit einem Bewertungsabschlag gehandelt, schrieb Barclays-Analyst Sander Buck. Die Nachfrage nach Mietwohnungen sei weiter hoch und die Zahl der Neubauten gering. Buck glaubt deshalb wie viele seiner Kollegen nicht, dass die aktuellen oder die im Raum stehenden Regulierungen Mietanstiege langfristig verhindern. Allein eine Verzögerung sei denkbar, so der Analyst.

Anleger brauchen bei der Vonovia Aktie also weniger Mut, als vielmehr Geduld. In der Wartezeit fließt immerhin eine ordentliche Dividende aufs Konto. Wer die großen Kurssprünge sucht, der dürfte hier auch 2021 falsch sein. Beim einem zunehmend nervöser werdenden Markt, braucht es die aber ja vielleicht auch gar nicht.

OG

Lesen Sie auch: Das Wunder von Pullach